![CFOP 5.910 e 6.910: Como Tributar Remessa de Bonificação, Doação ou Brinde [Guia 2025/2026]](https://www.adriner.fr/wp-content/uploads/elementor/thumbs/amostra-gratis-rezrqe7gsfg6ookgbncvruxuo4l2dj2to4tfczvmio.png "amostra-gratis")

Uma das dúvidas mais comuns no faturamento é: “Vou mandar um produto de graça para o cliente (bonificação), preciso pagar imposto?”

A resposta curta é: Sim. Para o Fisco, não existe almoço grátis.

A remessa em bonificação, doação ou brinde é considerada uma saída tributada normal, pois houve circulação de mercadoria. O fato de você não cobrar do cliente (financeiro) não isenta a obrigação tributária (fiscal).

Neste guia, baseado na minha Tabela Mestra de Operações, detalho como parametrizar essa nota.

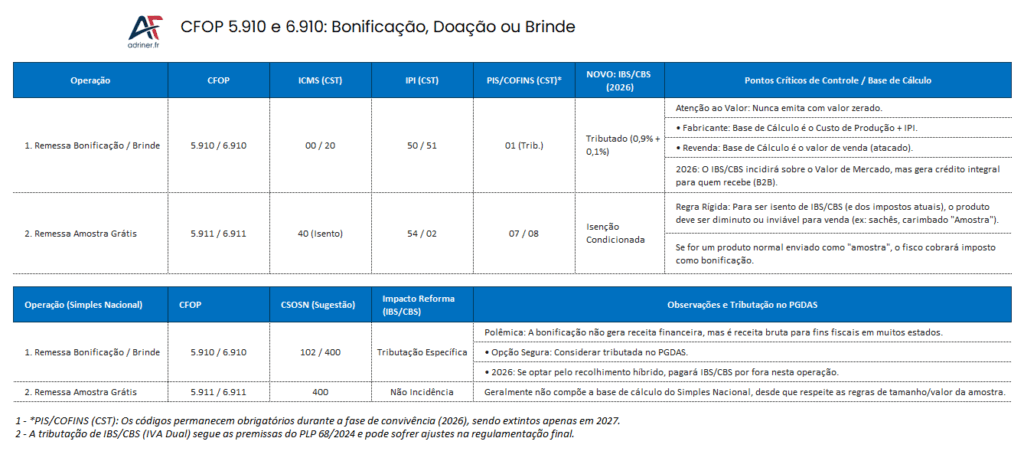

Tabela Técnica (Regime Normal)]

| Campo | Código / Descrição |

| CFOP | 5.910 (Dentro do Estado) / 6.910 (Fora do Estado) |

| ICMS (CST) | 00 (Integral) ou 20 (Redução) – Depende do produto |

| IPI (CST) | 50 ou 51 (Saída Tributada) |

| PIS/COFINS | CST 01 (Operação Tributável) |

⚠️ Ponto Crítico de Controle (Valor da Nota):

O maior erro aqui é colocar valor “simbólico” (ex: R$ 0,01). Isso é crime de sonegação.

- Se você fabricou: A base de cálculo é o Preço de Custo + impostos.

- Se você comprou: A base de cálculo é o Preço de Venda usual no atacado.

Regras para Simples Nacional]

Muitas empresas do Simples acham que bonificação não entra no DAS. Errado.

Embora não gere receita financeira, a receita bruta para fins tributários pode ser interpretada de formas diferentes dependendo do estado, mas via de regra:

- CSOSN: Usar 102 (Tributada sem crédito) ou 400 (Não tributada – se a legislação local permitir).

- Alerta: Verifique se o seu estado exige o recolhimento do ICMS por fora ou dentro do PGDAS para bonificações.

O Impacto da Reforma Tributária (Visão 2026)]

🚀 O que muda com a Reforma (IBS/CBS) em 2026?

A lógica de tributar a “saída” continuará forte. O princípio do IVA Dual é tributar o consumo. Se você entrega um brinde, alguém consumiu.

- Fim da discussão de Base de Cálculo: O IBS e CBS incidirão sobre o Valor de Mercado do bem doado/bonificado.

- Crédito para quem recebe:

- Se for uma bonificação B2B (para outra empresa revender), a empresa que recebe poderá se creditar do IBS/CBS destacado na sua nota (princípio da não cumulatividade plena). Isso “anula” o custo tributário da cadeia.

- Se for Brinde para Consumidor Final ou Uso e Consumo, o imposto pago na saída vira custo real.

Conclusão: Em 2026, dar bonificação para parceiros comerciais (B2B) ficará fiscalmente mais eficiente do que hoje, pois o crédito não morre.